2021年2月に令和2年度の論文式試験合格者が発表されました。

今回は12月実施というイレギュラーなスケジュールだったこともあり、いろいろと想定外を経験した受験生が多かったことでしょう。

と、落ち込んでいる方も大勢いると思います。

筆者も論文式試験には一度不合格になりました。しかし、それでもサラリーマンとして仕事をしながら勉強を続け、2回目で合格できました。

今回は、そんな不合格経験者である私が体得した、受験勉強必勝法をシェアしたいと思います。

論文式試験に不合格だった皆さんが、すぐに凹みを直して再起できる、勇気が出る内容です!

本記事の内容です

論文式試験に不合格だった原因はひとつしかない

論文式試験に不合格だったあなた。

不合格だった原因は何だと思いますか?

租税法のヤマが外れた?会計学の計算問題でミスを連発した?会社法で知らない論点が出て何も書けなかった?

色々理由が思いついたかもしれませんが、それらは全て結果であって原因ではありません。

あなたが不合格だった原因は唯一つ、復習の量が足らなかったということに尽きます。

復習とはアウトプット力を磨くこと

論文式試験は設問に対して計算結果を答える、あるいは論述する試験です。

正しい答えが選択肢として与えられている短答式試験よりもより強いアウトプット力が試されます。

そして、アウトプット力を増大させるトレーニングこそ過去に経験した問題を反復して解く行為、つまり復習になります。

ポイント1

復習 = アウトプット力を磨くための反復練習

ここで、アウトプット力とは一体なんなのか、深堀りします。

「知っている」「わかる」「できる」

学習やトレーニングの習熟度について語る文脈で「知っている」こと「わかる」こと、そして「できる」ことは違うということがしばしば言われます。

その点をうまく説明している図がツイッターで流れてましたので、ご紹介します。

「知ってる」と「わかる」と「できる」は違う。

この3つの違いはこうなんじゃないかな。 pic.twitter.com/rxc3HZrOhg— トルテオ (@torteo_biz) November 21, 2018

「知っている」人と「できる」人の違いは知っていることを活用できるか否かということですね。

「できる」人のアウトプット力を定義するならば、知っている事柄・理解している事柄を自分なりに加工して問題解決に活用できる力と言えます。

ポイント2

アウトプット力 = 記憶・理解している事柄を自分なりに加工して問題解決に活用できる力

勉強の目的は、論文式試験に対するアウトプット力を備えた「できる」人になることです。

【断言】論文式試験が「できる」人になるために必要なこと

会計学の理論問題で以下のような問題が出たとします。

問題:減損損失の測定において、収益性が低下した資産の帳簿価額を減額する際に①「固定資産の減損に係る会計基準」が採用している方法、および②その他に考えられる方法を答えなさい。

この問題に対する「知っている」人、「わかる」人、「できる」人の違いは以下のような感じです。

理論問題を初めて解いた時のこと思い出すと、これらの違いが鮮明にイメージできますよね。

論文試験で不合格になった人は、少なくとも頻繁に問われる典型論点の7割位に関して「できる」人になるよう復習すれば、次の論文式で合格できます。

ちなみに、私の場合、初めて受けた論文式試験ではまだインプットも完了しないような状態で、本番までに十分な復習は出来ませんでした。

具体的には以下のようなレベル感で本番を迎えました。

- 会計学:6割わかる人

- 企業法:知らない人

- 監査論:7割知っている人

- 租税法:6割わかる人

- 統計学:5割できる人

その結果は下の通りです(リアルの結果通知です)

それが、復習を1年間徹底的に繰り返した結果、全科目で典型論点が7割できる人の状態で臨むことができました。

その結果は以下の通り。

論文式1回目と2回目の違いは、答練や模試の復習に十分な時間を費やした事以外にありません。

と心配になる人もいると思います。

確かに、HPで公開されている試験範囲を見ると、世の森羅万象ではないかと思うくらいたくさん項目がならんでいますよね。

でも心配有りません。

あなたがもし有名予備校の教材を使っているのなら、「できる」人になるためにやるべきことは、手元にある教材の復習のみです。

※ 自分で選んだ教材で頑張ろうとしている人については、、、ここでは言及しませんが、こちらの記事を参照してください

-

-

最安で難関資格試験に独学合格する方法

続きを見る

大手の予備校は毎年手間ひまかけて、膨大な試験範囲をいい具合に圧縮して重要ポイントに絞った答練や模試を作ってくれています。

さらには、殆どのライバル達も同じ教材で同じ範囲を似たりよったりの方法で勉強することしかしていないのです。

ですから、あなたが試験範囲の広さに悩む必要はないのです。

今そこにある教材に書いてあることをアウトプットできるようにひたすら復習すること。

それが、あなたが今からやるべきことの全てだと断言できます。

不合格者が次の論文式試験に合格するためのアクションプラン

では、具体的にあなたが今からとるべきアクションを書いていきます。

アクションには2つ段階があります。

- 「わかる」人になる(インプットを完了する)段階

- 「できる」人になる(復習する)段階

まずは「わかる」人になる段階です。

インプットを終わらせて「7割わかる」人になる

インプットの段階はできるだけ早く終わらせ、「知っている」人のレベルから、全科目で「7割わかる」人になりましょう。

7割という数字に厳密な意味はないです。

10を出題可能性のある全試験範囲とした場合に、合格のためにわかっておくべき範囲は7くらい、というニュアンスです。

次に、「インプットの段階を終わらせる」とは、具体的には答練・模試の全ての問題に一通り、真剣に、取り組むということです。

大手予備校の答練は実にうまく作られていて、一通り答練をこなすことで、合格に必要な重要論点は全てカバーできるようになっています。

なので、答練を最後までやれば自動的に7割カバーできるのです。

インプット段階の進め方

インプットの段階では解答時間を気にする必要はありません。

わからない問題にぶつかったらすぐに解説を読み、理解できたら次に進みます。

理解できなかったら取り敢えずその問題の理解できなかった点をメモしておき、次に進みましょう。

このインプット段階での良くあるミスは、読んでも理解できない箇所にこだわって時間を使ってしまうことです。

今の自分が理解できないのは、理解するために必要な別の知識が足りていないからです。

足りない知識のピースは、インプットを先へ進めること、または復習の段階で回収できるので、わからない所は思い切って後回しにしましょう。

別の良くあるミスは「10割わかる」人を目指してしまうことです。

「10割わかる」人を目指す必要性はゼロです。

というか予備校の答練は10割をカバーするようには作られていないので、普通に勉強していれば7割以上わかる人にはならないです。

また、答練でカバーされない残りの3割はいわゆる典型論点ではなく、余裕があれば勉強すれば良い事柄です。

仮に模試でそういった論点が問われれば、その時に覚えれば良い話ですので、残り3割を埋めようと頑張る必要はありません。

「7割わかる」人になる時期の目安

「7割わかる」人になるタイミングとしては、通学型の予備校答練が1週終わる時期が目安になります。

各予備校大体5月から6月終わり頃に通学形式の答練シリーズは終了しますので「時期的には6月終わりまでに7割わかる人になれば良い」と思っておけばOKです。

ここまでをまとめると以下のとおりです。

インプット段階のまとめ

- 答練を一通り解くことで「7割わかる」人になる

- インプット段階の進め方

- 時間は気にせず問題を解く

- 今、理解できない問題でも後から理解できるので、取り敢えず後回しにすれば良い

- 「10割わかる」人を目指さない

- 6月終わりまでに答練を一通りこなすべし

復習を繰り返して「7割できる」人になる

ここからは「7割できる」人になるための作業です。

この段階は「勉強」というより、理解を脳に定着させ、さらに理解していることのアウトプットを繰り返す「作業」になっていきます。

実は、勉強で一番楽しい時間って、この理解を定着させていく段階です。

受験勉強に限らずですが、いわゆる勉強をする多くの人は、インプットの途中で飽きてやめてしまったり、理解の定着とアウトプットに移る前の段階でわかった気になり、勉強の楽しい部分を味合わずに離れていってしまうことが殆どです。もったいないですよね。。。

話がそれましたが、理解定着・アウトプット反復の作業内容はごく単純です。

復習段階の進め方

step

1答練または模試の問題を解く

- インプット段階と同じように、答練や模試の問題を最初から解きます

- 計算問題:頑張って最後まで計算しましょう

- 理論問題:論述の流れを思い出す努力をしましょう

step

2解答を確認してアウトプットを練習

- 解答できたら(※)解説を見て、自分の答えとのズレを確認し、何を、何故間違ったのかメモします

- 解答できなさそうだったらすぐに解説を見ます

- 計算問題:何も見ずに計算過程を再現できるまで解説の内容を読んで手を動かしましょう

- 理論問題:解答文を暗唱できるまで記憶しましょう

(※)理論問題については、解答をペンで書かずに口頭で説明できるかどうかを確認します。

step

3次の問題に進みStep1に戻る

この作業を過去に勉強した答練や模試に対して行います。

単純でしょう?

単純であるが故に、作業に慣れると脳への負担も少なくなり、長時間取り組むこと、より集中して取り組むことが可能になってきますので、加速的に習熟度が上がっていきます。

また、周回を重ねる毎に解答スピードが上がっていきます。特に、理論問題だけの科目(監査論、企業法)などは半日ちょっとあれば答練1週することができるようになるでしょう。

私の場合は「7割わかる」人になったのが論文式2年目の6月後半でした。(1年目は日本に帰国したのが4月で、答練や模試を殆ど受けられなかったため。)

そこから、8月の本番直前までこの復習作業をひたすら繰り返しました。それ以外に特別なことはやっていません。

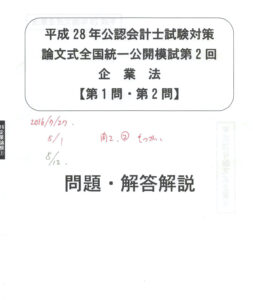

当時受けた公開模試の解説の表紙に、復習した日付を記入していたのですが、その写真が残っていたので載せてみます。

この模試の企業法は本番までに3回復習していたみたいです。科目によっては5回とか6回復習したものもあったように思います。

ちなみに予備校の模試は全て「合格確率50%」とかいうしょーもない結果しか出せていませんでした。

それでも、復習作業の積み上げで、本番では合格できたんです。

インプット段階・復習段階の注意点

ここまで説明してきたように、

インプットを終わらせて「7割分かる」人になる → 復習作業を繰り返して「7割できる」人になる

のパターンはどんな受験勉強にでも適用できる王道だと思いますが、公認会計士試験に関しては実践する上で4つ注意点があります。

テキストの読み込みより問題を解くこと

インプット段階でテキストを読み込むことにこだわる人は少なからずいます。

確かに予備校のテキストは初めて学ぶ人にとってはきれいに知識が整理された、優れた教材です。

しかし、試験合格を目指す人の目的は、テキストに書いてあることを理解することではなく、問題に対して解答というアウトプットを生み出すことです。

この解答を生み出す能力は、問題に対峙しない限り決して伸びません。

テキストはわからない用語があるときに定義を調べたり、基本的な設問に立ち返りたい時に辞書的に使用するものであり、テキストの読み込み自体はアウトプット力の養成に役立ちません。

なので、テキストを読み込むことにはこだわらず、できるだけ早い段階で答練や模試などの実戦的な問題を解きはじめるべきです。

計算問題の復習はやりすぎ注意

論文式試験には理論問題と計算問題があります。

ご存知の通り、論文式試験は理論問題に得点が大きく配分されているため、計算問題の重要性は相対的に低くなります。

なので、計算問題に時間を掛けすぎることはやめましょう。

特に、管理会計や簿記の決算整理問題は、1つの設問を1回復習するのに下手すると1時間以上かかってしまいます。

理由は、管理会計と簿記は、最終的な解答にたどり着くまでの計算ステップが多い問題が殆どだからです。(解いたことがある人ならわかりますよね)

こういった計算問題で他の受験生と大きく引き離されないことも確かに重要です。

しかし、私の合格時の会計学設問一、二、三(管理会計と簿記)の得点率(20.5/26.4/24.45)を見て頂くと分かる通り、計算問題で完全にやらかしていても総合得点で合格することはできます。

そうはいっても計算問題を全部捨てることはできません。

計算問題で復習に力を入れるべきなのは、租税法です。(もし選択していれば統計学も)

租税法の計算問題は部分計算が単純で、一部分を間違っても他の計算に影響する設問が少ないので、復習が得点UPにつながりやすい科目です。

また、租税法の初学者も多いので2年目の人達は差をつけやすい科目でもあります。

計算問題を復習するなら、租税法中心にしましょう。

理論問題の復習は「書く」ではなく「話す」

これは理論問題の復習方法の核心ともいうべきところです。

復習方法のStep2にも書きましたが、理論問題を復習する際は論述を口頭で再現するようにしましょう。

と思うかもしれませんが、書く練習は公開模試に教室参加して何度か練習しておけば十分です。

それよりも重要なのは、復習の回数を多くして頭の中に知識と理解を染み込ませることです。

論述を口頭で再現できるのであれば、後はそれを紙に書くだけですし、何より書くことよりも話すことの方が圧倒的に速くできます。(書くほうが話すより速くできる、なんて人はいないはず)

逆に、文字を紙に書き始めてから「あれ、書けないや、やっぱり分かってないのかな」となってしまう論点は、そもそも口頭で説明することもできません。

口頭での説明ができないなら、紙に解答を書き始める前に解答を読んでもう一度暗記したほうが効率が良いでしょう?

ちなみに、筆者の場合は教室参加の答練、公開模試、そして本番試験以外で理論問題の解答にペンを使ったことは一度もありません。自習室など声を出せない場所で復習する時は、頭の中で話すように論述を再現していました。

ちゃんと論述の流れを最初から最後までよどみなく話せるか確認できたら、さっさと次の問題の復習に取り掛かってOKです。

特に論述の比重が高い論文式試験では重要な勉強法です。

予備校の公開模試は少なくとも2校4回分、できれば3校6回分入手すべし

予備校の答練は重要論点を漏れ無くダブり無くカバーする最高のツールですが、ダブりが無い故に一つの分野について一つ、二つの設問しか経験できないという難点があります。

本番では同じ「リース」についての設問であっても、リース取引の法的形式を問うのか、経済的実質について問うのか、あるいは所有権移転外リースの性質について問うのか、いろいろな角度での問い方があり、一つの設問を復習するだけでは十分なアウトプット力は鍛えられません。

そこで重要になるのが、公開模試です。

各予備校は典型的な重要論点を織り交ぜつつ、その年の本試験の出題予想も含んで、様々な問い方で公開模試の問題を作成してくれます。

同じ項目について複数の角度での問われ方を経験できる貴重な情報源になりますので、公開模試はたくさん受けるべきです。

最低でも2校分x2回=4回分、できれば3校分x2回=6回分 くらいは入手(できれば教室受験)して、復習教材として利用しましょう。

筆者の場合は、(大原2回分、TAC2回分、LEC1回分)x2年分=計10回分を復習しました。

アプリやデジタルツールを使って復習作業を効率化すべし

復習段階に入る前に、問題冊子以外の教材(テキスト、答練・模試の解答解説冊子等)はバッサリ裁断してPDF化、OCR処理し、検索可能にしておくのがオススメです。

例えば、租税法の計算問題で「低額譲渡」が扱われている問題だけを復習したい時があったとします。

紙の問題、解説冊子の場合は、自分でパラパラと冊子をめくって該当する問題を探す必要があり、大変時間がかかってしまいますね。

一方、解説冊子を検索可能なPDFにしておけば、スマホやタブレットでキーワード検索をすれば、一瞬で低額譲渡が問われた回の答練を発見できます。

こういった情報探しの手間を省くことは、特に時間がない社会人受験生にはとても重要になってきます。

また、スマホの暗記カードアプリもオススメです。

何度やっても論述の流れを忘れてしまう問題や、典型論点の中でも特に重要性が高いと思う問題などは、「暗記カード+」等を使ってスマホから暗記カードをいつでも呼び出せるようにしておくのが大事です。

このへんのデジタルツールの使用については、こちらの記事で詳しく書きましたので、参考にしてください。

-

-

受験勉強で役立ったツール5選+α(会計士・税理士試験で活躍必至)

続きを見る

最後に不合格通知を受け取ったあなたへ

ここまで読んでいただいてありがとうございます。

どうでしょう、不合格通知を受け取ったあなたの参考になりましたでしょうか。

今は落ち込んでいるかもしれませんが、公認会計士試験は短答式をクリアした時点で、もう勝ったも同然の戦いです。

短答式の狭き門とちがい、論文式試験には受験生の30%以上が合格します。

あなたは、その30%の最下位に入ればいいだけです。仮に1回目、2回目に不合格でも、3回繰り返せば合格できる気がしてきませんか?

もし少し元気を取り戻したなら、もう一度答練のページを開いてみましょう。きっとまた勉強したくなってくるはずです。

今回は以上になります。この記事が皆さんのお役に立てば幸いです。